(转自:平安证券官方账号)

热点事件

6月19日,美联储宣布,将联邦基金利率区间维持在4.25%—4.50%不变,符合市场预期,美股市场涨跌互现,标普500跌0.03%,纳指涨0.13%,美债跌0.03%。鲍威尔释放的最新信号是什么?美联储降息预期有何变化?后市影响如何?我们简评如下,供投资者参考。

核心要点

利率决议不降息、符合市场预期,美联储保持观察期。与5月决议相比,6月声明变化不大,将“当前经济形势存在较高的不确定性”改为“当前经济形势不确定性已经减弱,但仍然偏高”,反映4月中旬以来关税政策缓和,对经济影响边际减弱。

• 利率政策保持观察窗口,降息预测存在不确定性:当前利率水平处于适度收紧状态,并非处于高位,整体政策立场保持中性。对于未来利率的具体路径,市场共识度不高,预测存在显著不确定性。

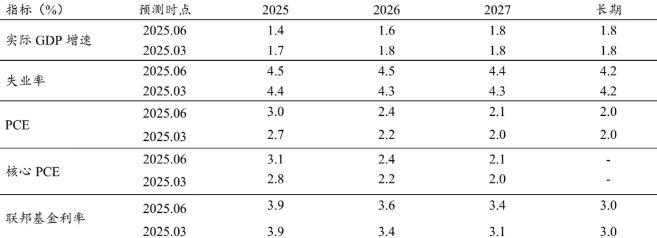

• 关税对于通胀扰动慢于预期,后续影响或持续显现:通胀率持续略高于设定的2%目标水平。由关税引发的价格上涨压力不应被视作一次性冲击。预计未来数月,关税效应将进一步推升通胀,成为近期通胀预期上升的主要驱动因素。

• 就业市场保持韧性,降息迫切性不高:多项指标显示经济已接近或处于最大就业水平。劳动力供应增长因移民减少而放缓。基于当前的就业状况,降息迫切性不高。

• 经济虽有韧性,但滞胀担忧仍在:经济表现稳健,增速维持在1.5%-2%区间。经济不确定性较4月峰值已有所回落,4、5月经济数据体现出一定韧性。但本次美联储下调经济增长预测,上调通胀预期,并小幅修正失业率预测,体现出在关税政策不确定性下滞胀担忧仍存。

• 关税边际缓和,但价格扰动逐步显现:关税是近期通胀预期上升的主要推动力,目前关税对价格的影响慢于预期,虽小幅好于预期,但未来几个月可能会进一步增强。

美联储6月再度下调经济预测、上调通胀预测:

市场影响

市场解读偏鹰:尽管美联储下调经济增长预期,但通胀上调了通胀预期,鲍威对于关税扰动仍谨慎,利率决议和鲍威尔讲话后,美债利率明显上行,美股涨幅大幅收窄。

降息预期相对稳定:点阵图与3月相比,维持年内降息2次预期不变,但支持不降息人数从4人提高到7人,2026-2027年降息次数也均有所减弱。

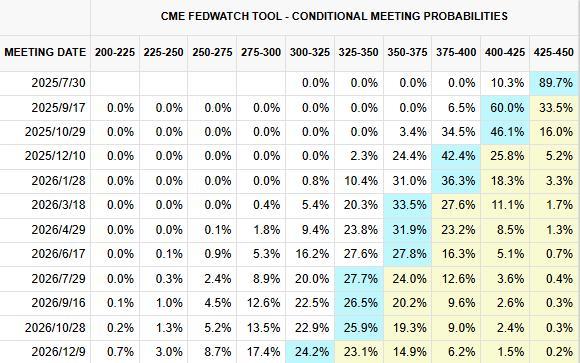

CME降息预测:

策略建议

市场预计美联储降息或于9月落地,外部扰动与不确定仍在环境下,“东稳西荡”逻辑不变。

美股:近期美国经济数据喜忧参半,制造业与非制造业PMI双双走弱,但非农就业好于预期,降息预期仍维持在9月;90天关税暂缓期临近,但多国谈判进展有限;特朗普与马斯克争议、财政压力及美债可持续性隐忧扰动风险偏好。进入三季度,市场在等待关税、减税等政策落地和明确前仍有波动。

美债:5月末以来,美国长期国债收益率阶段回落,但关税扰动下美国5月经济韧性使得年内降息预期小幅波动。同时,前期评级下调、债务问题及通胀担忧使得美债利率缺乏下行基础。

保持国内核心资产杠铃配置,重点把握景气回升主线与红利/深度价值方向的攻守结合。

1)中美博弈阶段缓和,出口链板块(机电设备、汽车等)或率先受益,中期维度看,“价值重估”逻辑下基本面扎实、产业趋势清晰的“新质生产力”板块仍是核心主线,把握技术迭代与政策红利的共振机遇;

2)险资再现举牌潮,叠加存款利率破“1”,低利率与“资产荒”下红利资产对险资等机构资金的吸引力持续提升,底仓配置逻辑进一步强化;消费转型升级大趋势与政策支持共振,以可选消费、服务消费为代表的新消费龙头有望迎来发展契机。

本文作者:杨秋媛 平安证券产品与财富管理中心策略研究员

投资顾问登记编号:S1060623080021

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

大牛证券提示:文章来自网络,不代表本站观点。